一、高新技术企业必备条件(八大条件)

- 注册满一年以上;

- 通过自主研发、受让、受赠、并购等方式取得知识产权所有权;

- 核心技术属于《国家重点支持的高新技术领域》规定范围;

- 职工总数中研发人员占比不低于10%;

- 近三个会计年度研发费用总额占销售收入比例符合要求(经营不满三年按实际经营时间计算)

(1)收入<=5000万,比例不低于5%;

(2)5000万<收入<=2亿,比例不低于4%;

(3)收入>2亿,比例不低于3%;

其中,中国境内研发总额占总研发费用比例不低于60%。

- 近一年同期总收入中高新收入所占比例不低于60%,主要产品收入占高新收入比例不低于50%;

- 企业创新能力评价达到相应要求;

- 申请认定前一年未发生重大安全事故、重大质量事故或严重环境违法行为。

二、高新技术企业财务指标解释

- 高新技术收入

指研发和相关技术创新活动,取得的产品(服务)收入与技术性收入的总和。

具体包括技术转让收入、技术服务收入、接受委托研发收入等。

- 销售收入与总收入

销售收入指主营业务收入与其他业务收入之和(可以理解为营业收入)

总收入指收入总额减去不征税收入(可以理解为除不征税收入外的所有收入)

总收入具体包括:

销售货物收入、销售材料收入、提供劳务收入、非流动资产处置利得、股息红利、利息收入、租金收入、特许权使用费收入、接受捐赠收入、视同销售收入和未按权责发生制确认的收入调整数等。

不征税收入包括:

财政拨款、行政事业性收费、政府性基金、其他不征税收入等。

- 净资产

净资产=资产总额-负债总额(即所有者权益合计金额)

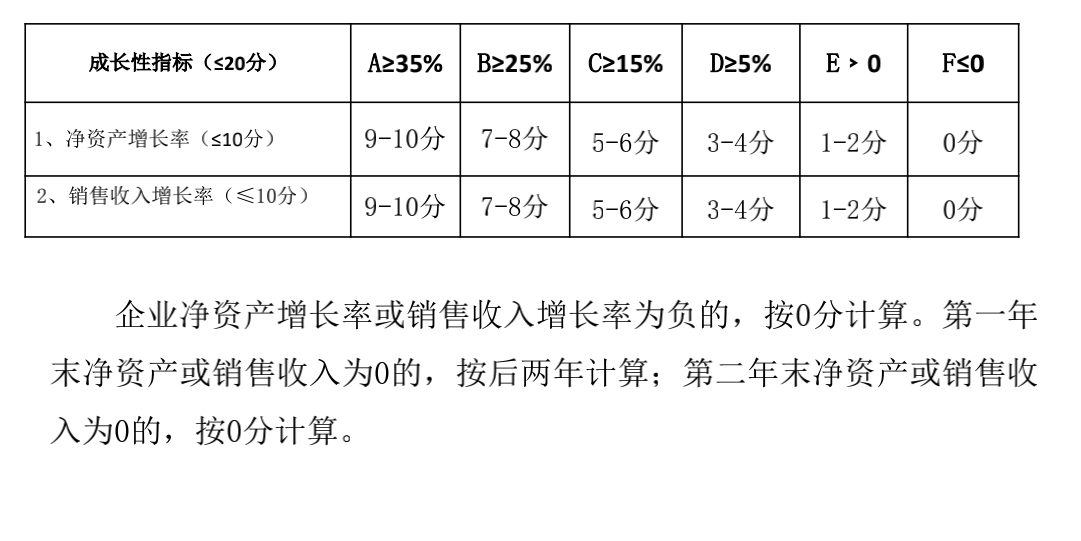

三、高企财务指标计算

主要指成长性指标:

包括净资产增长率和销售收入增长率两个指标,由财务专家我去取企业相关指标对企业成长性进行评价。

- 净资产增长率

=1/2(第二年末净资产?第一年末净资产+第三年末净资产?第二年末净资产)-1

- 销售收入增长率

=1/2(第二年末销售收入?第一年末销售收入+第三年末销售收入?第二年末销售收入)-1

注:企业实际经营期不满三年的按实际经营时间计算。

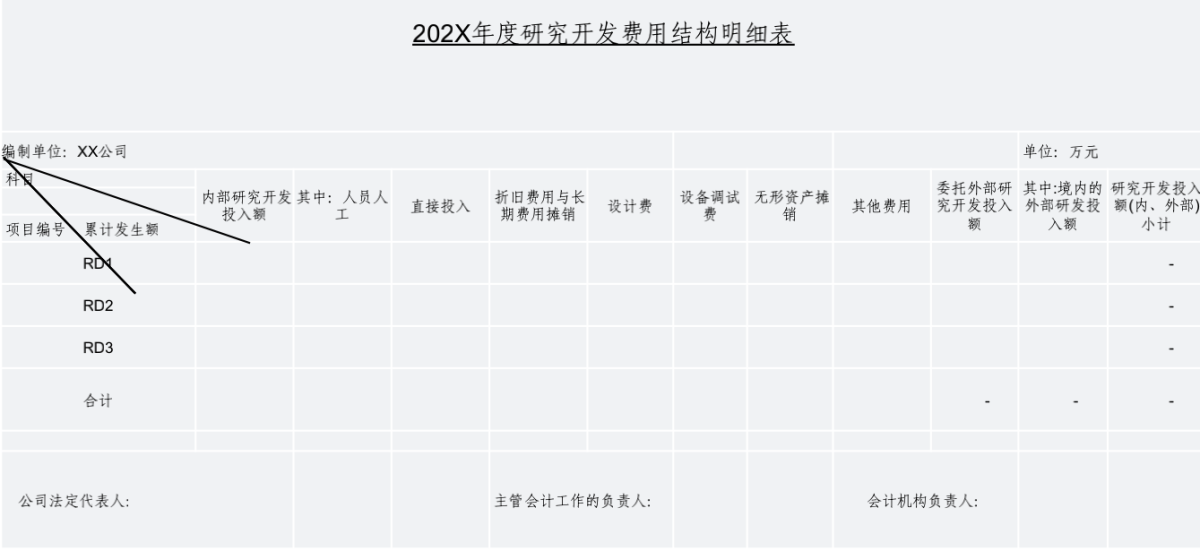

四、研究开发费用归集与账务处理

- 企业研发立项及预算备案

申请、编制计划、研发立项备案(进入省企业研发费用加计扣除管理系统填报)

- 企业研究开发费用归集办法

按照【企业年度研究开发费用结构明细表】设置高新技术企业认定专用研究开发费用辅助核算项目,提供相关凭证及明细表,并按指引要求进行核算。

- 如何做好研发费用归集

(1)按【财企[2007]194】号指引,正确核算研发费用

(2)设置【研发支出专账或辅助账】

(3)明确研发费用归集边界,准确归集各研发项目支出。分摊标准一经确定,不得随意变更

(4)规范研发费用归集对象主体和产生流程

- 研究开发费用的归集范围

(1)人员人工费用

(2)直接投入费用

(3)折旧与长期待摊费用

(4)无形资产摊销费用

(5)设计费用

(6)装备调试费用与试验费用

(7)委托外部研究开发费用

(8)其他费用,主要包括技术图书资料费、资料翻译费、专家咨询费、高新研发保险费成果检索论证评审费、知识产权申请费注册费代理费等。

注意,其他费用一般不得超过研发费用总额的20%。

- 研究开发费用的核算

(1)依据【企业会计准则】费用化处理、依据【企业、小企业会计准则】分别资本化和费用化处理

(2)按照工作指引支付宝设置研发费用核算项目,设置明细科目,正确归集各项费用

【企业会计制度】科目设置

管理费用——研究开发费用——XX 项目——人员人工费等

【企业、小企业会计准则】科目设置

研发支出——资本化(费用化)支出——XX 项目——人员人工费等

- 企业研究开发费用结构明细表

- 研发费归集的依据及程序

(1)依据:

经批准的立项报告,出勤、工资分配表、个税申报记录、直接投入汇总表、领料单、折旧与无形摊销汇总表等费用支出凭据。

(2)程序

立项申请——编制计划——开支报销——票据归集——记账

五、高新技术产品收入归集

- 符合《国家重点支持的高新技术领域》范围

- 科目设置

主营业务收入——高新技术产品收入——XX 产品收入

六、高企提供财税材料

- 三年【研究开发费用】专项审计报告

- 近一年【高新技术产品(服务)收入】专项审计报告

- 近三年【审计报告】(包括会计报表、附注和财务情况说明书)

- 近三年【年度所得税申报表】(包括主表及附表、加盖主管税务机关受理专用章)

- 中介机构承诺书和中介机构营业执照复印件