车险是怎么定价的?怎样才更便宜?

在介绍车险怎么续保最便宜之前,咱们先来搞懂一个问题,即车险是如何定价的,搞懂了这个问题,一切就迎刃而解了。

车险的价格体系是由国家规定的,主要有三个维度来决定你的车险费。

第一个维度是车型和险种。

每一个险种,都有一个价格梯度,每个梯度对应一个一种车型。确定了险种,又确定了车型,最基本的保费就确定了。

第二个维度是出事故的次数。

出事故的次数越多,保费越贵,反之则越少。

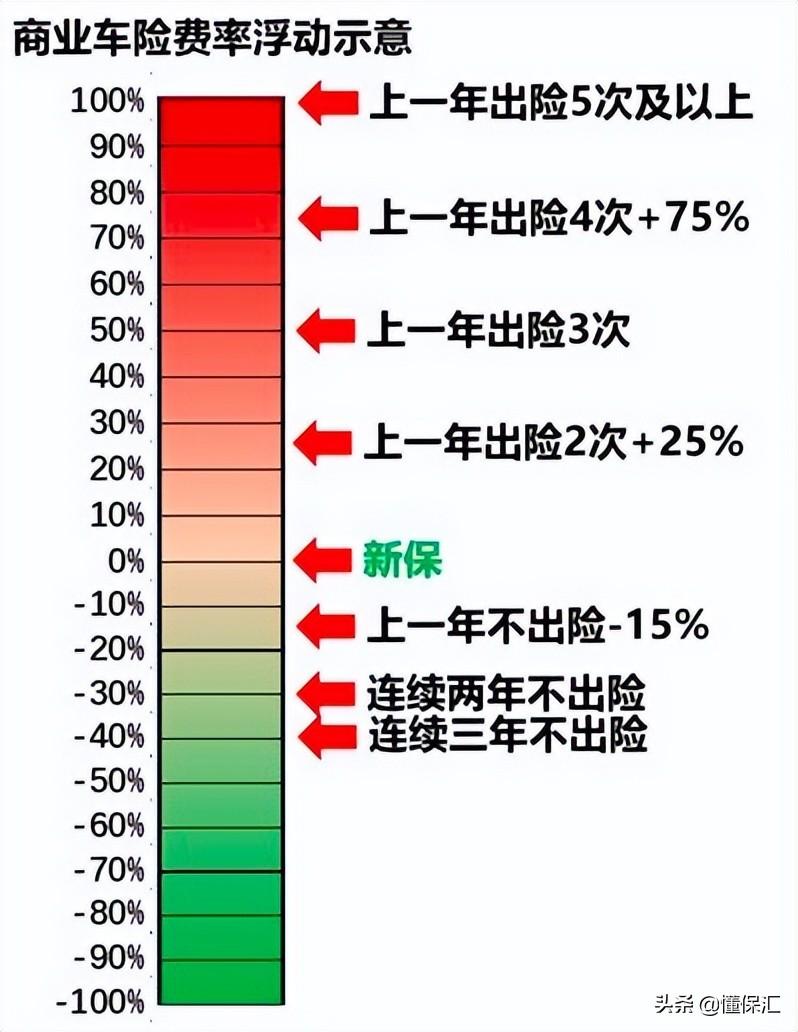

最新费改后的折扣层次如下:

这张图表主要是说:

连续3年没发生商业赔款,基础保费打6折;

连续2年没发生商业赔款,基础保费打7折;

上1年没发生商业赔款,基础保费打85折;

新车上险或上年发生1次商业赔款,不打折;

上年发生2次商业赔款,保费上浮25%;

上年发生3次商业赔款,保费上浮50%;

上年发生4次商业赔款,保费上浮75%;

上年发生5次商业赔款以上,商业险翻倍或者可能拒保。

也就是说,连续一段时间不出险,车险费率会有很大折扣;反之,出险次数多的话,不仅没折扣,次年保费还会上浮。

第三个维度是其他折扣系数。

我们实际去买车险的时候有可能更便宜或者更贵,因为除了前面两个维度,车险价格还由其他大大小小十几个调整系数决定,比如年龄、性别、驾龄、行驶区域等等。

所以说,我们不难得知,我们很难笼统的下结论说车险怎么续保最便宜,但是可以确定的是,具有良好的驾驶习惯和理赔记录的好司机,绝对会更省钱。