一、或有事项的概念

或有事项,是指过去的交易或者事项形成的,其结果须由某些未来事项的发生或不发生才能决定的不确定事项。或有事项包括或有资产和或有负债。

或有资产,是指过去的交易或者事项形成的潜在资产,其存在须通过未来不确定事项的发生或不发生予以证实。或有负债,是指过去的交易或者事项形成的潜在义务,其存在须通过未来不确定事项的发生或不发生予以证实;或过去的交易或者事项形成的现时义务,履行该义务不是很可能导致经济利益流出企业或该义务的金额不能可靠计量。

二、或有事项的会计处理

(一)或有事项的确认

与或有事项相关的义务同时满足以下条件的,应当确认为预计负债:该义务是企业承担的现时义务;履行该义务很可能导致经济利益流出企业;该义务的金额能够可靠地计量。

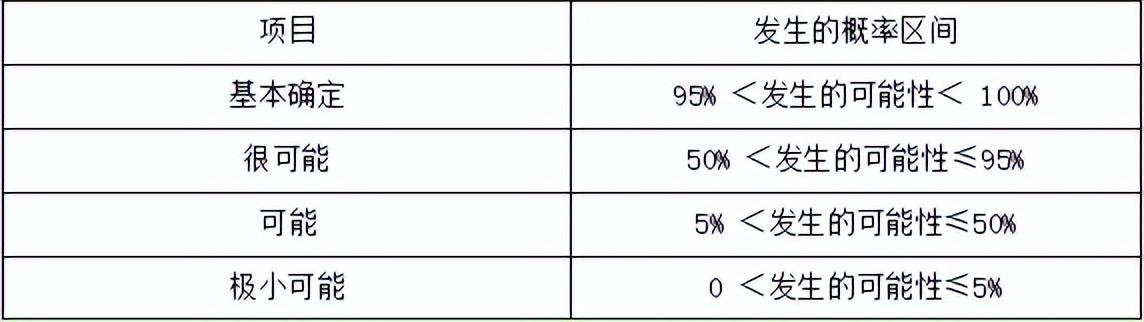

履行或有事项相关义务导致经济利益流出的可能性,通常按照下列情况加以判断:

(二)预计负债的计量

或有事项的计量主要涉及两方面:一是最佳估计数的确定;二是预期可获得补偿的处理。

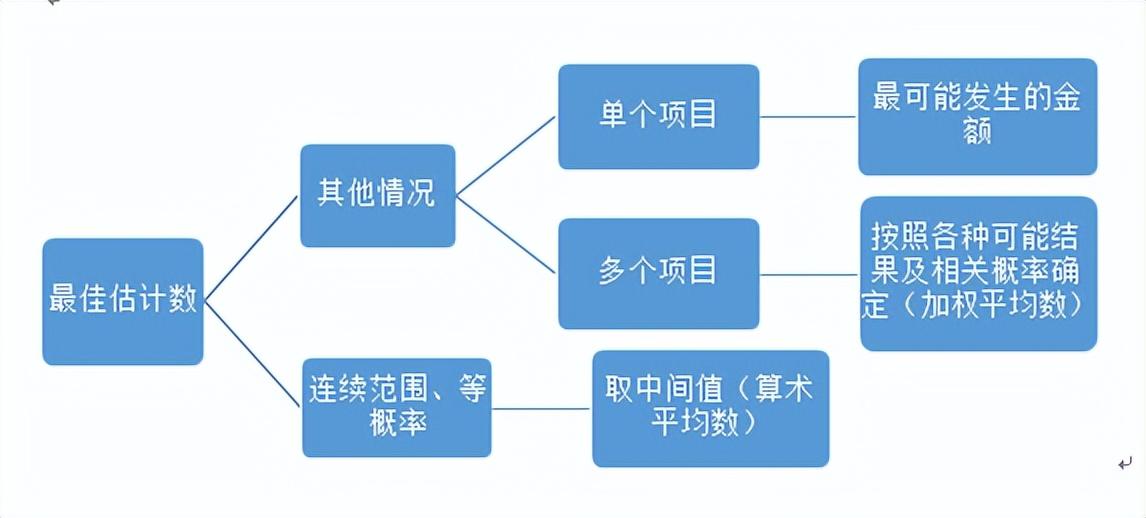

1、最佳估计数的确定

预计负债应当按照履行相关现时义务所需支出的最佳估计数进行初始计量,图示如下:

案例1:2021年12月10日,甲公司因合同违约涉及一桩诉讼案件。根据甲公司的法律顾问判断,最终的判决很可能对甲公司不利。2021年12月31日,甲公司尚未接到法院的判决,因诉讼须承担的赔偿金额也无法准确确定。但,据专业人士估计,赔偿金额可能在90万元至100万元之间(含甲公司将承担的诉讼费2万元),且该范围内支付各种赔偿金额的可能性相同。根据《企业会计准则第 13号—或有事项》准则的规定,甲公司应在2021年利润表中确认营业外支出的会计处理如下:

甲公司应确认的预计负债金额=(90+100)÷2=95(万元),其中,诉讼费2万元应计入管理费用,计入营业外支出的金额=95-2=93(万元)。

案例2: 2021年10月2日,乙股份有限公司涉及一起诉讼案。2021年12月31日,乙股份有限公司尚未接到法院的判决。在咨询了公司的法律顾问后,公司认为:胜诉的可能性为40%,败诉的可能性为60%。如果败诉,需要赔偿200万元。此时,乙股份有限公司在资产负债表中确认的负债金额应为最可能发生的金额,即200万元。

2、对预期可获得补偿的处理

企业清偿预计负债所需支出全部或部分预期由第三方补偿的,补偿金额只有在基本确定能够收到时才能作为资产单独确认,确认的补偿金额不应超过预计负债的账面价值。

或有事项确认负债:

借:营业外支出等

贷:预计负债

或有事项确认资产:

借:其他应收款

贷:营业外支出等

案例3:2021年12月31日,乙股份有限公司因或有事项确认了一笔金额为100万元的负债(假定系赔偿支出);同时,公司因该或有事项,基本确定可从甲股份有限公司获得40万元的赔偿。乙股份有限公司会计处理如下:

本例中,乙股份有限公司应分别确认一项金额为100万元的负债和一项金额为40万元的资产,而不能只确认一项金额为60万元的负债。同时,乙股份有限公司所确认的补偿金额40万元不能超过所确认的负债的账面价值100万元。

借:营业外支出 1000000

贷:预计负债 1000000

借:其他应收款 400000

贷:营业外支出 400000

三、或有事项的具体应用之亏损合同

亏损合同存在标的资产的,应当对标的资产进行减值测试并按规定确认减值损失,如果预计亏损超过该减值损失,应将超过部分确认为预计负债;

合同不存在标的资产的,亏损合同相关义务满足预计负债确认条件时,应当确认为预计负债。预计负债的金额应是执行合同发生的损失和撤销合同发生的损失的较低者,即应该按照退出该项合同的最低净成本计量。

案例4:2019年12月5日,甲公司与乙公司签订一项不可撤销的销售合同,合同约定,甲公司于6个月后交付乙公司一批产品,合同价格(不含增值税额)为1500万元,如甲公司违约,将支付违约金750万元,因生产该产品的原材料价格上涨,甲公司预计生产该批产品的总成本为2000万元。截至2019年12月31日,甲公司生产该批产品已发生成本300万元。不考虑其他因素,2019年12月31日甲公司因该合同应当确认的预计负债的会计处理如下:

甲公司继续执行合同发生的损失=2000-1500=500万元,如违约将支付违约金750万元并可能承担已发生成本300万元的损失。故甲公司应继续执行合同,执行合同发生的损失为500万元。存货成本为300万元,可变现净值=产品估计售价1500-进一步加工成本1700=-200万元,可变现净值为负数,应对存货全额计提存货跌价准备,因此应计提存货跌价准备300万元,预计损失超过标的资产减值部分确认为预计负债,则应确认预计负债=500-300=200万元。

正确确认、核算和披露或有事项,对于反映和评价企业的财务状况与经营业绩有重要意义。随着市场经济的发展、企业经营机制的转变、融资渠道的增多以及财务关系复杂性的日益提高,或有事项对于企业财务会计信息以及经营决策的影响也越来越大。