你了解年底关账需要注意哪些事项?如何进行账务处理吗?

今天就给大家来介绍这方面的知识,希望可以对大家有用。

财务工作中,你是否遇到焦头烂额不知如何解决的问题呢?

作为合格的财务人员,不仅要清查企业的资产、核实债务,甚至还要考虑接下来汇算清缴的税务事项。

那今天涛哥给大家总结年底关账另外几个需要注意的事项

01

资产盘点

(一)现金和银行存款的核对

检查现金账不能出现负数;核对现金账面余额是否与库存现金相符;库存现金是否超过限额规定。

检查银行账户是否有未达账项;核对银行存款日记账与银行对账单是否相符;长期闲置不用账户,建议销户。

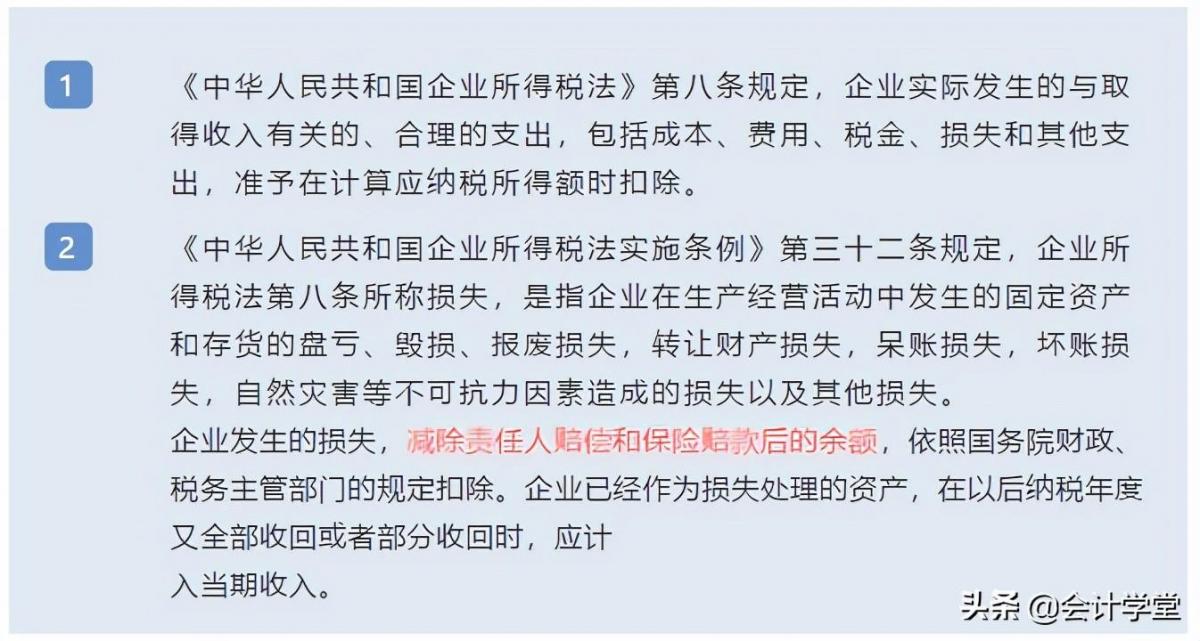

资产:企业拥有或者控制的、用于经营管理活动相关的资产。

(二)核实资产核对和盘点物资

各项存货实存数量与账面数量是否一致;是否有积压、报废、损失物资;是否有发出商品和在途物资。

各项固定资产账面数量与实物数量是否一致,是否存在减值情形;是否有报废资产未清理;损失资产报备资料是否完善。

(三)往来账项的核对、确认、催收、清理

对于企业可能出现的资产损失,这里也列了一小部分常见的

注意:红色字体的部分,为日常经常中,较为常见的。

财务最关心就是账面上往来款收不回钱,形成了坏账如何处理

如果企业确实发生了应收及预付账款坏账损失,需要按照以下三种情况确认:

①、逾期三年以上,税前扣除条件及要点

②、逾期一年以上,且单笔数额不超过五万或者不超过企业年度收入总额万分之一的应收款项,会计上已作损失处理的,可以作为坏账损失,但应说明情况并出具专项报告(不再留存),相关要求与上述“逾期三年以上”相同。

③、未逾期、逾期不足一年、逾期一至三年且单笔数额既不超过五万也不超过企业年度收入总额万分之一;

举例

A公司(执行企业会计准则)在2016年12月31日对B公司一笔预计发生的应收账款坏账计提了坏账准备,金额300万元,并在办理2016年度汇算清缴时调增应纳税所得额300万元。由于多次催收未果,在对B公司提起民事诉讼程序后,2018年初A公司对该笔应收款向法院申请强制执行。

2018年7月,法院下达《执行裁定书》终结本次执行,裁定A公司无法收回该笔应收账款。此时,A公司财务由于疏漏未做会计处理,并在办理2018年度汇缴时对该笔坏账做了申报扣除,调减应纳税所得额300万元。

2019年8月,税务部门检查发现后,认为该笔坏账损失不符合税前扣除条件,不允许税前扣除,要求企业补缴2018年度所得税75万元(300*25%)及滞纳金。税局认为,该笔坏账企业虽在2018年取得法院终止执行裁定书等证据材料并作了纳税申报,但会计上未核销坏账,即未作损失处理,因此不符合税前扣除条件,必须补做资产损失账务处理并进行申报后方能税前扣除。

账务处理

发生资产损失时,会计上做损失处理:

借:信用减值损失 300 万元

贷:坏账准备 300万元

企业确实无法收回的应收账款(实际发生坏账)按管理权限经批准后作为坏账转销时,应当冲减已计提的坏账准备。

借:坏账准备

贷:应收账款/其他应收款等

注意:

企业以前年度发生的资产损失未能在当年税前扣除的,准予追补至该项损失发生年度扣除,其追补确认期限一般不得超过五年

注意:

如果只是计提坏账准备,则并非实际发生;不符合税前扣除要件。

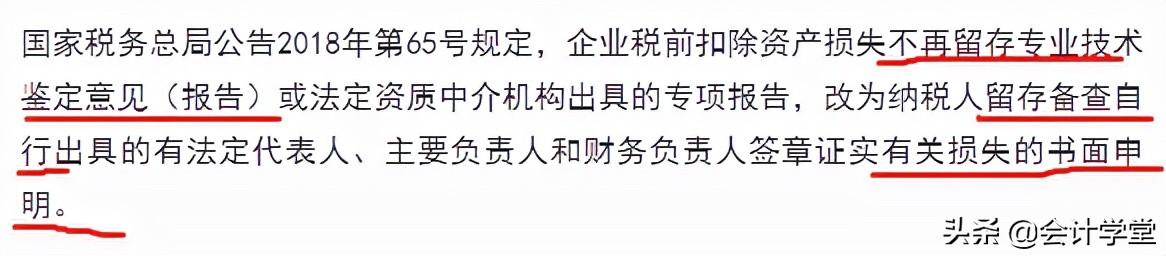

2、关于留存备查资料

不再留存专项报告,留存“书面申明”即可!

因此,对于应收账款损失来讲,留存“书面申明”应当是可以的。

02

关账时要关注的涉税事项

1、检查企业当年的账务处理,有关会计科目是否隐藏税务风险

比如财务入账到“其他应收款”科目下的纳税年度内个人投资者从其投资企业(个人独资企业、合伙企业除外)借款,在该纳税年度终了既不归还,又未用于企业生产经营的,其未归还的借款可视为企业对个人投资者的红利分配。

再比如,截止12月31日货到票未到的“暂估入库”情况,在必要时进行备查登记,如果在次年5月31日前仍然未收到发票的需要在所得税汇算清缴时进行纳税调整,等等。

2、检查当年的税费缴纳情况,核查计算是否有误或遗漏

年末结转前,应对本年度的各种税费进行一次梳理,检查有无计算错误、有无遗漏。对于常规税种,每月或每季度企业一般都会按时申报,但是对于一些不经常发生的税种却可能遗漏,比如印花税等。

3、正确区分所得税的永久性差异和暂时性差异

会计核算与税法规定存在各种各样的差异,在年末结账计算所得税前必须正确区分所得税的永久性差异和暂时性差异,分类登记,作为计算当期所得税费用、应交所得税和递延所得税资产(负债)的基础资料。

04

4、关注税务管理改革,合理享受优惠政策

国家今年出台了多项税收优惠政策,财务人员要积极关注,合理利用这些政策为企业服务。比如需要备案优惠政策是否均已备案,未备案的该如何处理,未享受优惠多缴纳的税款又该如何处理,同时做好税务风险把控,必要时可外聘外部专业机构来帮助企业完成税务风险把控。

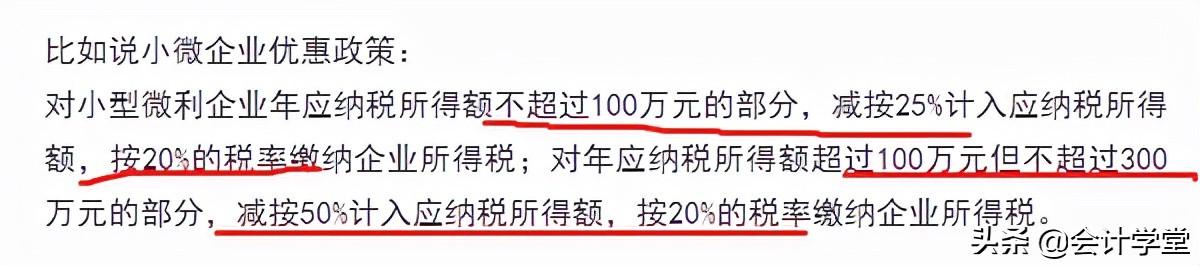

【举例】2020年度,从业人数和资产总额都满足条件,不考虑其他情况

1. 如年应纳税所得额3,000,000.00元,属于小型微利企业,

应当缴纳企业所得税:

=(3,000,000.00-1,000,000.00)×20%×50%+1,000,000.00×20%×25%

= 250,000.00元。

2. 如年应纳税所得额30,00,000.01元的企业,则不属于小型微利企业,

应当缴纳企业所得税:

=3,000,000.01×25%

=750,000.00元。

结论:小型微利企业即多1分钱年应纳税所得额,多缴纳500,000.00元的企业所得税。

所以呀!年底关账要注意的事项特别的多,会计们辛苦啦~~