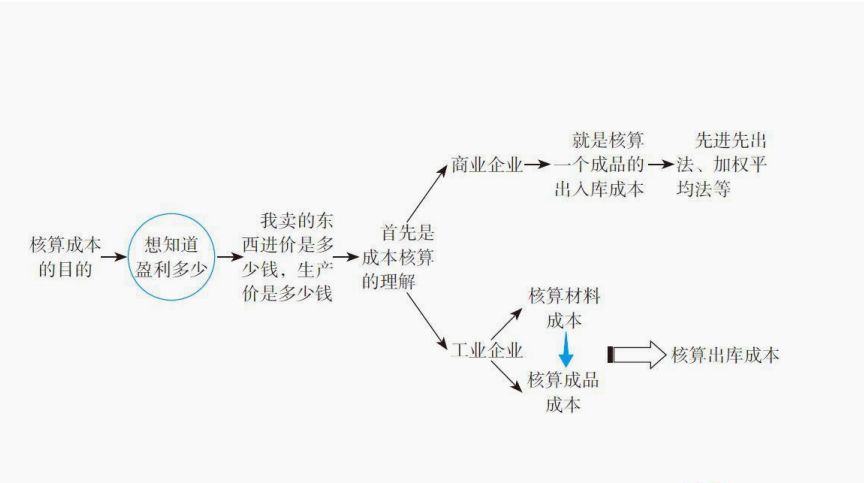

不仅会报税的会计吃香,会成本核算的会计一样吃香哦!都知道企业经营过程中,做好成本控制是非常重要的,作为会计人员,大家一定知道成本核算的目的是什么。成本核算的目的就是想知道企业会盈利多少!

很多会计都认为成本核算难掌握,所以很多会计人员做了几年财务工作,岗位还是没有多少变化,薪资也不高,也没有升职的机会!

所以,今天在这里带来了:企业成本核算方法及具体操作,下面是成本核算的全部过程。希望对财务人员进行成本核算有帮助。

企业成本核算方法及具体操作

企业核算成本的目的

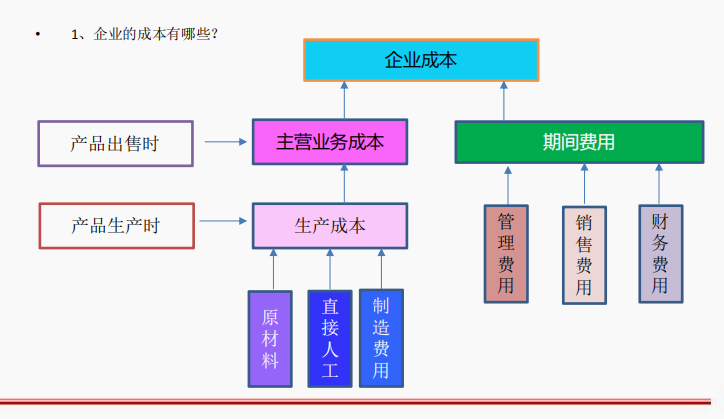

企业的成本组成部分有哪些

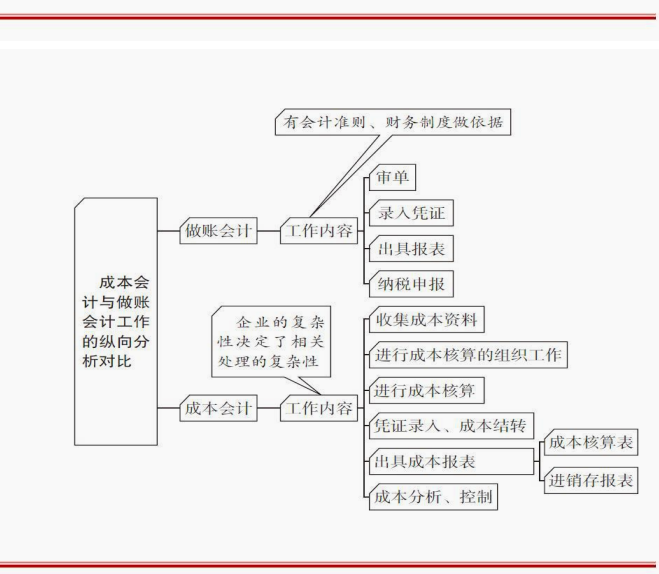

成本会计与做账会计工作的纵向分析对比

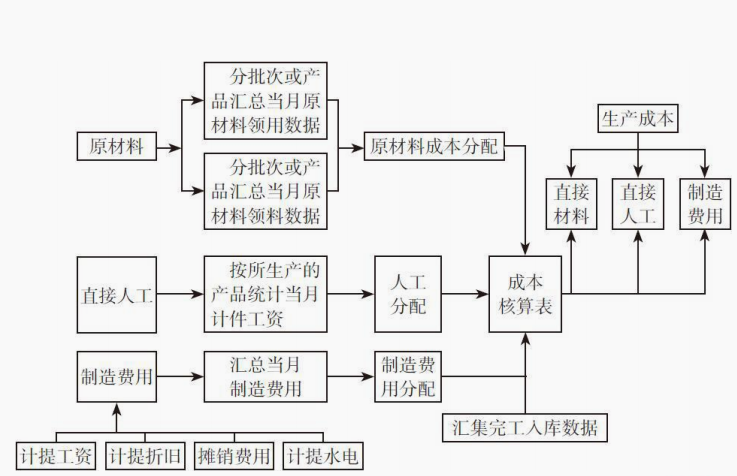

成本核算的流程

1、确定成本核算对象。

2、按成本核算对象归集原材料和直接人工。

3、按部门归集间接费用和间接人工到制造费用。

4、月末统计完工产品与在产品数量。

5、月初按一定的分配方法将归集的料、工和费在完工产品与在产品之间分配。

成本核算的方法

产品成本核算方法由产品的生产类型的特点决定,它涉及成本计算对象的

确定,是计算产品实际成本必不可少的方法。

它包括了以下三种基本方法:

1、品种法:以产品品种为成本计算对象的产品成本计算方法。

2、分批法:以产品批别为成本计算对象的产品成本计算方法。

3、分步法:以产品生产步骤为成本计算对象的产品成本计算方法。

企业如何选择成本核算方法

成本核算对象和成本项目

要素费用的归集和分配

生产费用在完工产品和在产品之间的归集和分配

1、在产品数量的核算

2、完工产品和在产品之间的费用分配

3、完工产品成本的结转

产品成本计算方法

小企业成本计算的核算实务处理

有关成本核算的内容就到这里了。成本核算涉及的内容还是比较多的,上述汇总了127页,希望对大家掌握成本核算方法有帮助!