有效年利率(effective annual rate)是一个纯计算问题。了解有效年利率的公式原理,就能够解决有效年利率的理解。

什么是单利什么是复利。

单利是指只在原有本金的基础上计算利息,对产生的利息不在计算利息。在银行存一笔钱,按月计算利息,12个月中你每月得到的利息回报是相同的。

复利是不仅对本金计算利息,对本金产生的利息也计算利息。

举个例子:

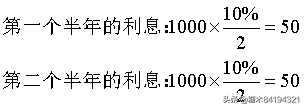

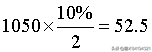

假设银行存款年利率10%,存款1000元,每半年给一次利息,1年后获得的本利和:

单利计算:

因为按照单利计算,实际一年的利息就是:

按照单利方式的本利和是:1100

复利计算:

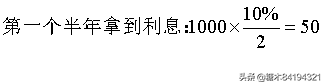

第一个半年后本金利息和为:

第二个半年的利息,使用上一个半年本利和计算:

按照复利计算的一年的本利和为:

有效年利率,指的的是一年实际拿到的回报利息。

继续上面的例子银行给的存款年利率是10%,通过复利的计算方式一年后我们拿到的利息要高于单利,那么按照复利的方式我们实际的年收益率是多少呢?

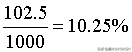

1年的利息回报是:

实际年回报比率是:

通过计算我们可以看到按照复利计算的年实际回报利率(有效年利率)是10.25%高于银行面上给的10%。

刚才计算的一年两次付息的实际年回报利率,就可以可解为有效年利率。接下来我们来推公式:

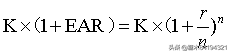

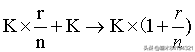

假设银行给的面上存款利率(在此你可以理解该利率为名义利率)r,存款数K,每年按复利的方式进行n次付息,有效年利率是EAR,

通过有效年利率计算,一年后的本息和为:

通过复利计算,第一次付息本息和为:

n次的付息的本息和为:

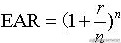

有效年利率计算的本息和应该同使用复利方式计算的本息和相同,因此: